Padrão de Pagamento EMVCo com QR Code Explicado

Padrão de pagamento EMVCo QR detalhado: modos MPM e CPM, estrutura TLV do payload, campos de dados, adoção por país e o que significa para desenvolvedores.

Este artigo foi escrito pela equipe da QR Nova. Desenvolvemos software de codigos QR, o que pode influenciar nossa perspectiva.

TL;DR

- A EMVCo publica duas especificações: MPM (comerciante exibe o QR, consumidor escaneia) e CPM (consumidor exibe o QR, comerciante escaneia). Ambas usam codificação TLV.

- Cada payload é uma string da esquerda para a direita de triplas tag-2-dígitos + comprimento-2-dígitos + valor, terminada com um checksum CRC-16 na Tag 63.

- As Tags 02-25 são reservadas para redes de pagamento internacionais; as Tags 26-51 para esquemas domésticos/proprietários — um único código pode conter múltiplas redes simultaneamente.

- PIX, PromptPay, PayNow, DuitNow, QRPh, HKQR e QRIS são todos construídos sobre EMVCo MPM v1.1.

O Que É a EMVCo e Por Que Domina Este Espaço

Crie seu primeiro QR code grátis

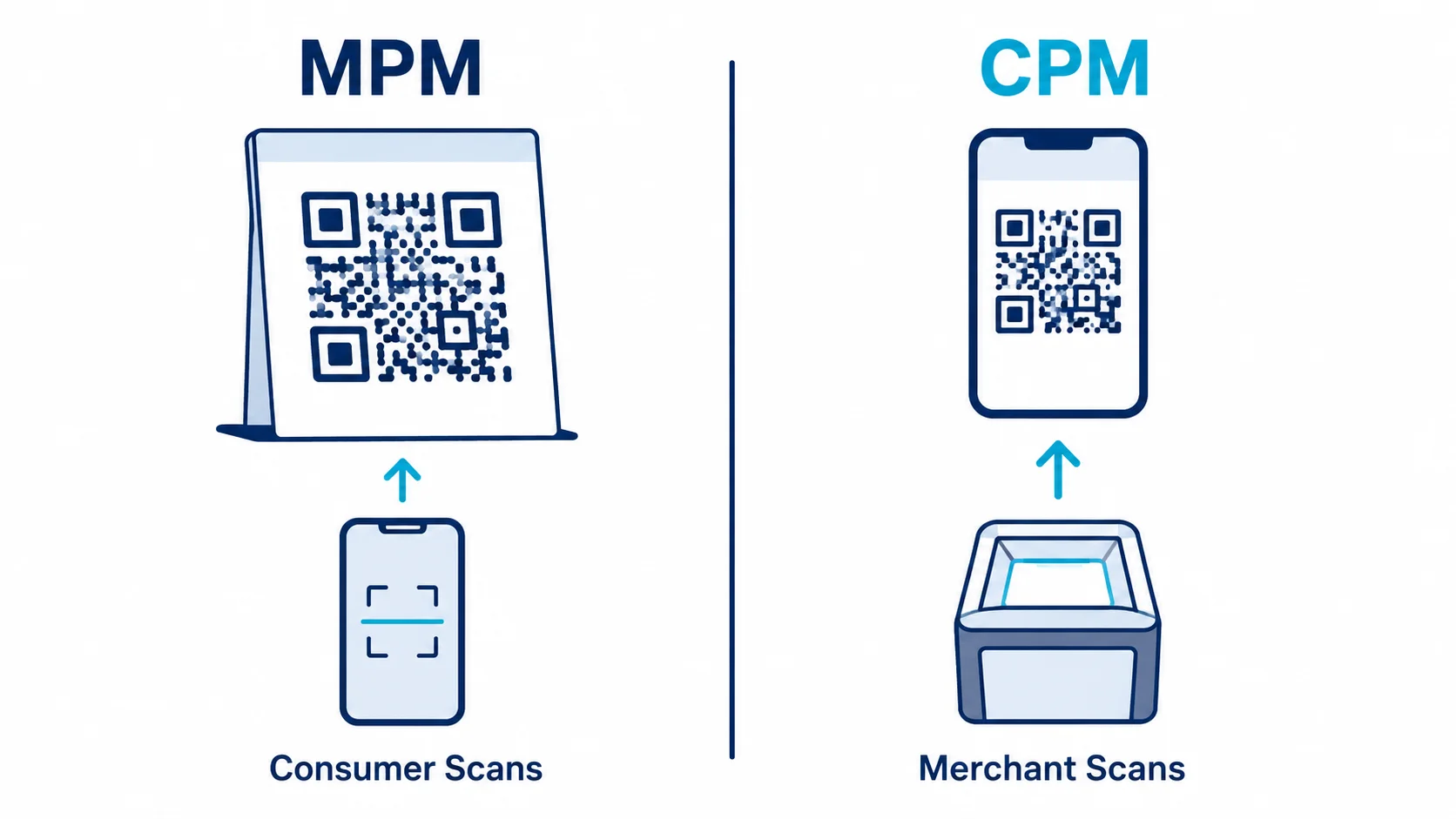

ComecarOs Dois Modos: MPM e CPM

O padrão de pagamento EMVCo QR define dois fluxos fundamentalmente diferentes, cada um com seu próprio documento de especificação.Modo Apresentado pelo Comerciante (MPM)

No MPM, o comerciante gera e exibe o QR code. O consumidor o escaneia com seu app de pagamento. O QR codifica a identidade do comerciante, o destino de pagamento e opcionalmente o valor da transação e a moeda. O MPM suporta dois subtipos:- MPM estático — Um único QR code impresso ou exibido permanentemente. Identifica o comerciante, mas não inclui um valor. O consumidor insere o valor em seu app. Adequado para pequenos comerciantes, feirantes, prestadores de serviços.

- MPM dinâmico — Um QR gerado por transação, tipicamente pelo sistema de ponto de venda. Inclui um valor específico, moeda e frequentemente uma referência de pedido do comerciante. O app do consumidor preenche o valor automaticamente. Necessário para terminais não assistidos, e-commerce e varejo de alto volume.

Modo Apresentado pelo Consumidor (CPM)

No CPM, o consumidor gera um QR code — geralmente um token de uso único — e o exibe na tela do telefone. O terminal do comerciante (um scanner óptico ou um dispositivo POS equipado com câmera) o lê. O QR do consumidor contém credenciais de pagamento tokenizadas, não o número real do cartão. As transações CPM são autorizadas online usando a infraestrutura existente da rede de cartões. A especificação CPM foi construída sobre os modelos de segurança do cartão com chip EMV: o token incorporado no QR CPM é análogo ao criptograma gerado por um chip durante uma transação sem contato. O CPM é mais comum em supermercados, sistemas de transporte e redes de fast-food onde o comerciante opera hardware de escaneamento fixo.| Dimensão | MPM | CPM |

|---|---|---|

| Quem exibe o QR | Comerciante | Consumidor |

| Quem escaneia | Consumidor (câmera do celular) | Comerciante (scanner POS) |

| Vida útil do QR | Estático (reutilizável) ou dinâmico (por transação) | Sempre dinâmico (token de uso único) |

| Valor no QR | Opcional (MPM estático) ou incluído (MPM dinâmico) | Não no QR — liquidado pela rede |

| Uso principal | Varejo P2M, pagamento de contas, remessas | Supermercados, transporte, POS assistido |

| Hardware necessário (comerciante) | Apenas tela de exibição | Scanner óptico ou câmera |

| Adoção global | Dominante | Em crescimento (foco APAC) |

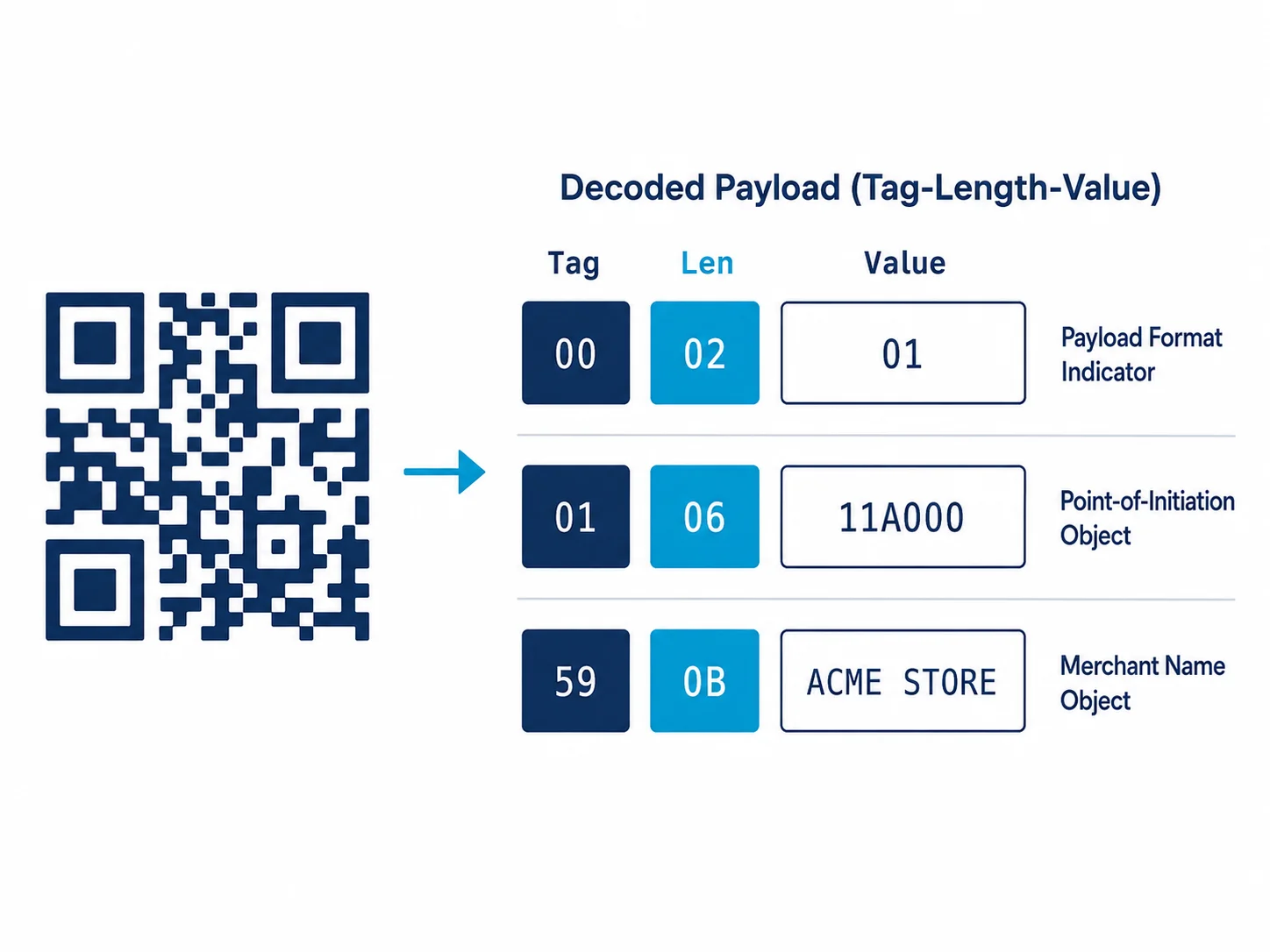

Estrutura do Payload TLV — Como os Dados São Codificados

Tanto os payloads MPM quanto CPM usam o mesmo esquema de codificação subjacente: Tag-Comprimento-Valor (TLV). Se você domina TLV, consegue implementar, analisar ou validar qualquer payload QR da EMVCo.O Esquema de Codificação

Cada elemento de dados no payload é representado como uma string de três partes:- Tag — 2 caracteres numéricos identificando o objeto de dados (ex:

00para o Indicador de Formato do Payload) - Comprimento — 2 caracteres numéricos especificando o comprimento em bytes do valor (ex:

02significa que seguem 2 caracteres) - Valor — O conteúdo real, exatamente tantos caracteres quanto o Comprimento especifica

000201 decodifica como Tag 00, Comprimento 02, Valor 01. Este é o Indicador de Formato do Payload, e 01 é o único valor válido (indicando a versão 1 do formato EMVCo QRCPS).

Objetos de Dados MPM Principais

| Tag | Nome do Campo | Presença | Notas |

|---|---|---|---|

| 00 | Indicador de Formato do Payload | Obrigatório | Sempre 01 |

| 01 | Método de Iniciação do Ponto | Condicional | 11 = estático, 12 = dinâmico |

| 02-25 | Informações de Conta do Comerciante (internacional) | Pelo menos 1 obrigatório | Reservado para Visa, Mastercard, JCB, etc. |

| 26-51 | Informações de Conta do Comerciante (doméstico) | Opcional | Esquemas domésticos (PromptPay, PIX, etc.) |

| 52 | Código de Categoria do Comerciante | Obrigatório | MCC ISO 18245 (ex: 5411 para mercado) |

| 53 | Moeda da Transação | Obrigatório | ISO 4217 numérico (ex: 986 para BRL) |

| 54 | Valor da Transação | Condicional | Obrigatório para QR dinâmico; omitido no estático |

| 58 | Código do País | Obrigatório | ISO 3166-1 alfa-2 (ex: BR, TH) |

| 59 | Nome do Comerciante | Obrigatório | Máx. 25 caracteres |

| 60 | Cidade do Comerciante | Obrigatório | Máx. 15 caracteres |

| 61 | Código Postal | Opcional | |

| 62 | Modelo de Campo de Dados Adicionais | Opcional | TLV aninhado: número de conta, rótulo de loja, ID de terminal, etc. |

| 63 | CRC | Obrigatório | Checksum CRC-16/CCITT de todo o payload incluindo o cabeçalho da Tag 63 |

Objetos TLV Aninhados

Algumas tags contêm objetos compostos onde o campo de valor é em si uma string TLV. A Tag 62 (Modelo de Campo de Dados Adicionais) é o exemplo mais comum. Suas sub-tags incluem 01 (Número da Conta), 02 (Número de Celular), 03 (Rótulo da Loja), 04 (Número de Fidelidade), 05 (Rótulo de Referência), 06 (Rótulo do Cliente), 07 (Rótulo do Terminal), 08 (Finalidade da Transação), 09 (Solicitação de Dados Adicionais do Consumidor). Um analisador deve lidar corretamente tanto com TLV plano quanto aninhado. Um bug comum de implementação é tratar todo o payload como plano — o que funciona até que um objeto composto apareça, momento em que o analisador interpreta erroneamente os limites de tag dos campos seguintes.Validação do Checksum

A Tag 63 é sempre o último elemento. O checksum cobre toda a string do payload incluindo o prefixo6304 da Tag 63 em si, mas não o valor do checksum de 4 caracteres que se segue. O algoritmo é CRC-16 com o polinômio 0x1021 (variante CCITT-FALSE). Qualquer implementação compatível deve rejeitar payloads que falhem nessa verificação.

QR EMVCo vs Sistemas de Pagamento QR Proprietários

Antes de 2017, o cenário de pagamentos QR era um mosaico de sistemas incompatíveis. Entender o contraste esclarece exatamente o que o padrão EMVCo resolveu, e o que não resolveu.WeChat Pay e Alipay (China)

WeChat Pay e Alipay usam formatos QR proprietários de propriedade da Tencent e Ant Group respectivamente. Ambos suportam fluxos equivalentes a CPM e MPM, mas o formato do payload não é especificado publicamente. Um scanner construído para Alipay não pode interpretar um QR do WeChat Pay e vice-versa. Na China, a maioria dos terminais de pagamento suporta ambos por meio de SDKs de hardware fornecidos por cada rede. Nenhum é nativo da EMVCo, embora Alipay e WeChat Pay tenham construído camadas adaptadoras compatíveis com EMVCo para aceitação internacional de comerciantes.UPI (Índia)

A Interface de Pagamentos Unificada da Índia usa um formato QR baseado em URI:upi://pay?pa=comerciante@banco&pn=NomeComerciante&am=100&cu=INR. Isso é definido pela NPCI, não pela EMVCo. O BharatQR — o QR interoperável baseado em cartões da Índia — segue o EMVCo MPM e é compatível com Visa, Mastercard e RuPay simultaneamente em um único código.

PIX (Brasil)

O QR do PIX no Brasil é uma implementação direta do EMVCo MPM v1.1, com um objeto de Informações de Conta do Comerciante específico do PIX no intervalo de tags domésticos (Tag 26). O Banco Central do Brasil determinou um único padrão para todos os PSPs. Este é o caso de sucesso canônico de adoção da EMVCo. Um banco central determinou a especificação, e a interoperabilidade genuína chegou desde o primeiro dia sem negociação entre bancos.PromptPay (Tailândia)

Os QR codes do PromptPay são EMVCo MPM v1.1 com uma aplicação específica do PromptPay no intervalo de tags domésticos. O Banco da Tailândia publicou o perfil nacional da especificação EMVCo, estendendo a estrutura de informações de conta do comerciante doméstico para acomodar o sistema de identificação proxy do PromptPay (número de telefone ou CPF como destino de pagamento).| Sistema | Formato | Baseado na EMVCo | Interoperável |

|---|---|---|---|

| PIX (Brasil) | EMVCo MPM v1.1 | Sim | Sim — todos os PSPs brasileiros obrigatório |

| PromptPay (Tailândia) | EMVCo MPM v1.1 | Sim | Sim — link transfronteiriço com PayNow (SG) desde 2024 |

| PayNow / SGQR (Singapura) | EMVCo MPM v1.1 | Sim | Sim — 27+ esquemas em um único adesivo SGQR |

| DuitNow (Malásia) | EMVCo MPM v1.1 | Sim | Sim — corredores ASEAN regionais ativos |

| BharatQR (Índia) | EMVCo MPM v1.1 | Sim | Sim — Visa, Mastercard, RuPay, Amex |

| UPI QR (Índia) | Formato URI da NPCI | Não | Somente dentro do ecossistema UPI |

| WeChat Pay (China) | Proprietário (adaptador existe) | Não | Somente dentro do ecossistema WeChat |

| Alipay (China) | Proprietário (adaptador existe) | Não | Somente dentro do ecossistema Alipay |

| QRIS (Indonésia) | EMVCo MPM v1.1 | Sim | Sim — todas as carteiras eletrônicas indonésias |

Adoção por País e Implantação Regional

A EMVCo não rastreia estatísticas de implantação centralmente, mas os relatórios dos bancos centrais nacionais fornecem dados claros. Brasil: O PIX processou 42 bilhões de transações em 2023 (relatório anual do Banco Central do Brasil, março de 2024). Os QR codes são o principal método de iniciação de pagamento de comerciantes. Todos os PSPs licenciados no Brasil são legalmente obrigados a suportar o QR do PIX. Tailândia: O PromptPay tinha 74,8 milhões de contas registradas no terceiro trimestre de 2024 (dados estatísticos do Banco da Tailândia), em um país de 70 milhões de habitantes. O link QR transfronteiriço com Singapura (PayNow-PromptPay) foi lançado em 2024. Singapura: O SGQR consolida 27 esquemas de pagamento em um único adesivo QR EMVCo MPM v1.1, tecnicamente incorporando múltiplos objetos de Informações de Conta do Comerciante (um por esquema) no mesmo payload. Um QR impresso cobre todos os apps de pagamento que um consumidor possa usar. Índia: O UPI ultrapassou 10 bilhões de transações mensais em 2024 (dados publicados pela NPCI). Embora o QR do UPI não seja EMVCo nativo, a NPCI desenvolveu links QR transfronteiriços usando formatos compatíveis com EMVCo com Singapura, França, EAU, Maurício e Nepal. Indonésia: O Banco da Indonésia determinou o QRIS baseado no EMVCo MPM em 2020. Em 2024, mais de 53 milhões de comerciantes estavam registrados no QRIS, a maior implantação de QR de comerciantes do Sudeste Asiático por número. Europa: A adoção europeia tem sido mais lenta. A Iniciativa Europeia de Pagamentos (EPI) e seu produto de carteira Wero (lançado na Alemanha, França e Bélgica em 2024) estão desenvolvendo fluxos de pagamento QR, mas o pagamento sem contato com cartão continua dominante.

O Que Isso Significa Para Desenvolvedores de Produtos Adjacentes a Pagamentos

Se você está construindo um produto que lê, gera ou valida QR codes em um contexto de pagamento, mas não é o processador de pagamentos, estas são as implicações práticas.Leitura de Payloads QR EMVCo

Analisar um payload QR EMVCo MPM requer um analisador TLV que lide tanto com objetos planos quanto aninhados. Execute a verificação do CRC primeiro. Um CRC que não corresponde significa que os dados estão corrompidos e qualquer análise posterior não faz sentido. Implementações de código aberto existem em Java, JavaScript, Python e Swift. Os documentos de especificação da EMVCo estão disponíveis publicamente no emvco.com sem custo.Geração de Payloads QR EMVCo

A geração de payload MPM estático é direta: montar as tags obrigatórias, adicionar objetos de Informações de Conta do Comerciante específicos do esquema de pagamento, calcular o CRC e codificar a string resultante como QR code. O MPM dinâmico requer que seu sistema POS ou gateway de pagamento injete a Tag 54 (valor) e os sub-campos da Tag 62 (ID do terminal, referência do pedido) por transação. O formato do QR code é o padrão ISO/IEC 18004 — a especificação EMVCo define o conteúdo do payload, não a codificação do símbolo QR. Um gerador de QR code lida com o símbolo; uma biblioteca EMVCo lida com a string do payload.Certificação e Conformidade

A EMVCo oferece um Programa de Aprovação de Tipo para QR Codes. Produtos que implementam MPM ou CPM podem obter a aprovação de tipo da EMVCo, que é exigida por algumas autoridades de pagamento nacionais como pré-condição para implantação. O processo envolve a validação de vetores de teste contra os documentos de casos de teste publicados (EMVCo QRC Test Cases v1.0, publicado em agosto de 2022).Limites do Padrão

A especificação QR da EMVCo é um padrão de formato de payload. Não especifica o protocolo de autorização usado para mover dinheiro. Isso ocorre sobre os trilhos existentes da rede de cartões ou redes interbancárias domésticas. O QR é o mecanismo de iniciação; a arquitetura de compensação e liquidação está fora do escopo. Se você está construindo uma ferramenta de reconciliação ou um monitor de transações, ainda precisará integrar com a API de cada rede separadamente.Quando o Padrão EMVCo Não Se Aplica

Nem todo QR code de pagamento é um QR EMVCo. Conhecer os limites evita trabalho de implementação desperdiçado. Se um comerciante exibe um QR code que codifica uma URL HTTPS simples apontando para uma página de checkout hospedada, esse não é um payload EMVCo. É um QR de URL com um link de pagamento. A maioria das pequenas empresas de e-commerce usa esse padrão via Stripe, Square ou PayPal. Se você está implementando transferências peer-to-peer dentro de um ecossistema de carteira fechado, não precisa da EMVCo. A especificação visa a aceitação de comerciantes e a interoperabilidade entre redes. Vale dizer diretamente: a especificação EMVCo é bem projetada para o que faz. A separação do intervalo de tags entre esquemas internacionais e domésticos é o tipo de decisão que parece óbvia em retrospecto, mas que exigiu coordenação real entre redes concorrentes. A maioria dos comitês de padrões de pagamento não produz algo tão utilizável.Como o QR Nova se Encaixa Nesse Cenário

O QR Nova gera QR codes padrão ISO/IEC 18004, o símbolo visual que codifica qualquer string que você fornecer. Os QR codes de pagamento EMVCo usam o mesmo símbolo QR visual. O que os distingue é a string de payload TLV dentro. As duas preocupações são claramente separáveis: um gerador de QR code lida com o símbolo, uma biblioteca EMVCo lida com a estrutura de dados. Os QR codes dinâmicos conforme definidos pelo QR Nova, códigos onde a URL de destino pode ser atualizada após a impressão, são distintos do MPM dinâmico no sentido EMVCo. A terminologia se sobrepõe; a mecânica é diferente. Para casos de uso de pagamento, a definição da EMVCo é a que governa.Perguntas frequentes

O que é o padrão de pagamento EMVCo para QR codes?

A Especificação EMV de QR Code para Sistemas de Pagamento (EMV QRCPS) é um padrão global de interoperabilidade publicado pela EMVCo que define como os dados de pagamento são codificados em um QR code. Especifica um formato de payload Tag-Comprimento-Valor (TLV), dois modos operacionais (MPM e CPM) e um conjunto de objetos de dados obrigatórios e opcionais — para que qualquer app de pagamento compatível possa ler qualquer QR compatível independentemente do banco, carteira ou rede de pagamento envolvida.

Qual é a diferença entre MPM e CPM da EMVCo?

MPM (Modo Apresentado pelo Comerciante) significa que o comerciante exibe o QR code — estático no balcão ou dinâmico por transação — e o consumidor o escaneia. CPM (Modo Apresentado pelo Consumidor) significa que o consumidor exibe um QR dinâmico do seu app de carteira e o terminal do comerciante o escaneia. O MPM é mais comum para pagamentos P2M no varejo; o CPM é usado onde o terminal tem scanner, como supermercados e transporte.

Como funciona a estrutura TLV do payload EMVCo?

Todo payload EMVCo QR é uma string de triplas Tag-Comprimento-Valor. Cada elemento começa com um identificador de tag de 2 dígitos, um campo de comprimento de 2 dígitos e depois o valor. Por exemplo, '000201' significa Tag 00 (Indicador de Formato do Payload), comprimento 02, valor '01'. As tags são processadas da esquerda para a direita; objetos compostos (como Informações de Conta do Comerciante) incorporam strings TLV aninhadas em seu campo de valor. O payload sempre termina com a Tag 63, o checksum CRC-16/CCITT de 4 bytes.

Quais países usam o padrão de QR code EMVCo?

A maioria dos principais trilhos de pagamento QR é construída sobre o EMVCo MPM v1.1: o PIX do Brasil, o PromptPay da Tailândia, o PayNow de Singapura (via SGQR), o DuitNow da Malásia, o QRPh das Filipinas, o BharatQR da Índia (distinto do QR do UPI), o HKQR de Hong Kong e o QRIS da Indonésia. O QR do UPI da Índia usa um protocolo compatível, mas não estritamente idêntico ao EMVCo MPM.

Qual é a diferença entre um QR code EMVCo e um QR code UPI?

Os QR codes UPI (usados pelo Google Pay, PhonePe, Paytm na Índia) codificam uma string URI de pagamento UPI (upi://pay?...) definida pela NPCI, não um payload TLV nativo da EMVCo. O BharatQR — o QR interoperável baseado em cartões da Índia — segue o EMVCo MPM e é compatível com Visa, Mastercard e RuPay simultaneamente em um único código.

Um único QR code pode suportar EMVCo MPM e esquemas proprietários?

Sim. O EMVCo MPM reserva as Tags 02-25 para esquemas de pagamento internacionais (Visa, Mastercard, Amex, JCB) e as Tags 26-51 para esquemas domésticos ou proprietários. Um único payload pode incluir um objeto de Informações de Conta do Comerciante da Visa (Tag 02), um objeto de esquema local (ex: Tag 26) e todos os campos obrigatórios do comerciante — permitindo que um escaneamento funcione em múltiplas redes.

Crie seu primeiro QR code grátis

Comecar